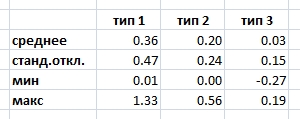

Здесь прямоугольник ("ящик") показывает разброс половины наблюдений, близких к медиане (точка в прямоугольнике), а "усы" это максимум и минимум, и видно, что в первой группе есть один очень большой выброс вверх (44.1293%), а в третьей выброс вниз (-31.4111%), что и обуславливает "высокую доходность" первой и "убыточность" второй группы. Но единичные явления такого рода, скорее всего, случайны.

Спасибо, вот теперь логику понял. По сути рассчитываем доверительные интервалы по Стьюденту, и если они перекрывают друг друга, то с заданной достоверностью гипотезу считаем ложной.

Реальные средние на самом деле заметно различаются друг от друга, потому как прибыль для каждой точки получена на разной величине активов. Один рубль, заработанный на вложенных 100 и тот же рубль, заработанный на вложенных 10 - это два разных рубля. Хотя расплачиваемся и тем и другим в магазине одинаково.

Я пересчитал таблицу с учетом размера активов на начало каждого интервала, и средние действительно стали заметно отличаться друг от друга. Но стандартные отклонения по-прежнему велики.

Надо признаться, в этих данных к великому сожалению сидит еще одна (неявная) регулярная составляющая. А критерий Стьюдента, как известно, требует нормального распределения относительно среднего. Поэтому мне надо подумать, как лучше ее скомпенсировать, чтобы можно было работать дальше.

Когда сделаю, напишу, что получилось.

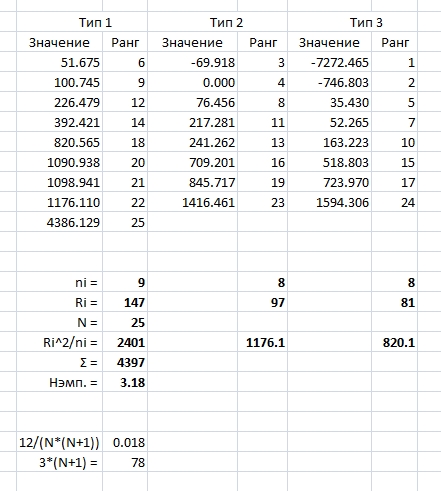

и сравниваем с критическим значением.

и сравниваем с критическим значением.