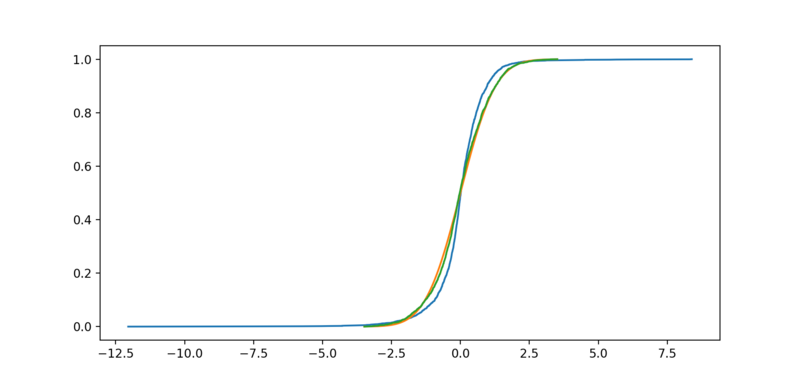

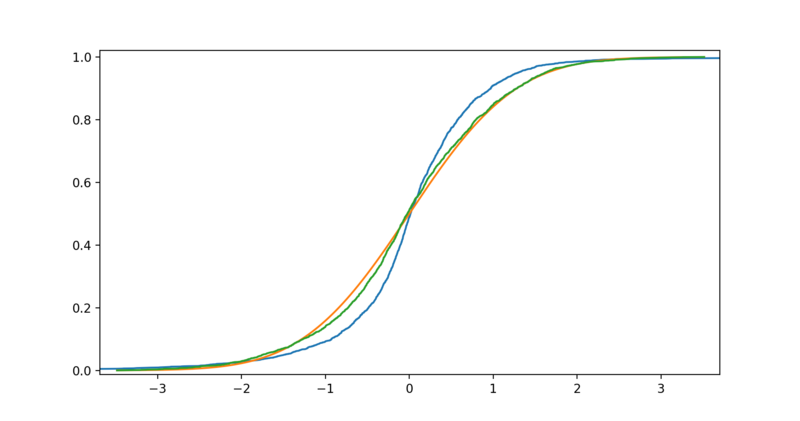

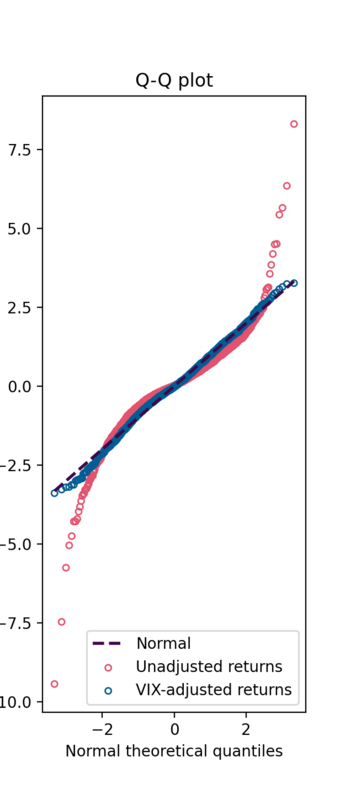

Это наводит на подозрение, что понятие средней рыночной цены также бессмысленно, ибо эта величина ни к чему не сходится. А те финматематики, которые полагаются на нормальность распределения "доходности", совершают фатальную ошибку.

Ну, я тут вижу две проблемы...

(Оффтоп)

С одной можно справиться посредством бульдозеров и асфальта, но что делать с дорогами?

Отсутствие матожидания не самое страшное, поскольку можно взять другую меру положения, скажем, медиану, которая заведомо существует. Расчёты усложняются, некоторые удобства пропадают, вроде аддитивности и т.п., но получить результат можно.

А вот то, что у нас постулируется независимость, при том, что изменения зависят друг от друга и от итога их совместного действия - на самом деле проблема. Это для бездушной природы можно полагать, что одни процессы ничего не знают и не думают о других, и принимать изменения независимыми. А у нас живые люди, которые кто думает, кто думает, будто думает - но в любом случае как-то реагирует. И, скажем, если есть движение цены вниз - на него среагируют толпы спекулянтов. Правда, кто-то будет в панике закрываться, ещё более обрушивая цену, а кто-то закупать, в надежде, что вот-вот вернётся к норме, но так или иначе их действия влияют на цену, и вовсе не независимо. Была бы независимость - работала бы ЦПТ. Появилась "истеричность биржи" - появился усилитель паники, срабатывание стоп-лоссов и небольшое изменение превращается в грандиозное. Была бы "биржа без спекулянтов", одни продавцы произведённой ими продукции и покупатели потребляемой - можно было бы поверить в нормальность распределения "доходностей" (и во всю великолепную теорию, скажем, в Блека-Шоулса). Если спекулянты пена над массой реальных потребителей/производителей - нормальность работающая аппроксимация. А если чисто спекулятивный рынок - то математическая теория не работает, а психиатрическая материал набирает...

-\frac 1 2 \ln(1+a^2)$")