В статистических исследованиях наиболее распространённой является проверка гипотезы нормальности распределения случайной величины. Вопросам проверки принадлежности другим типам распределений уделяется значительно меньшее внимание и он плохо освящены в литературе.

Один из примеров тому - распределение Лапласа (или двойное экспоненциальное распределение), плотность которого описывается уравнением:

=\frac{\alpha}{2}e^{-\alpha|x-\beta|} (1)$$")

В простейшем случае, для проверки нуль-гипотезы можно использовать критерий Хи-квадрат Пирсона, что требует оценки параметров теоретического распределения. Известно, что лучшие результаты достигаются при непосредственной минимизации критерия Хи-квадрат, но это слишком сложно и для такого простого критерия, на мой взгляд, неоправданно. Обычно для этих целей вполне подходят ММП - оценки параметров распределения, использование которых приводит лишь к очень небольшому отклонению статистики Хи - квадрат.

Известно, что для нормального распределения такими оценками являются математическое ожидание и стандартное отклонение.

Но какими будут Хи-квадрат оптимальные оценки

для распределения Лапласа?

В литературе указано что

является математическим ожиданием, модой и медианой этого распределения, а дисперсия определяется формулой

$$")

из которой можно найти

.

Но насколько оценка параметра масштаба, основанная на (2) будет оптимальной с точки зрения Хи- квадрат?

Численный эксперимент показывает, что использование медианы в качестве

значительно лучше использование математического ожидания, в том смысле, что это приводит к заметно меньшим значениям статистики Хи - квадрат.

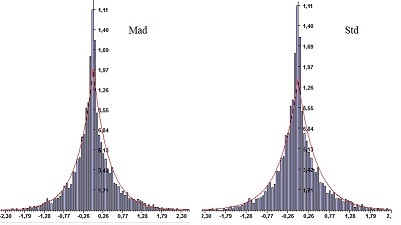

По аналогии, вместо стандартного отклонения можно было бы использовать среднее абсолютное отклонение

$$")

Визуально, качество аппроксимации гистограммы с использованием (3) получается лучше, чем с использованием (2). Однако, значение Хи - квадрат в этом случае получается намного больше. Видимо, это связано с тем, что в критерии Хи квадрат наибольший вес имеют "хвосты" различия в которых визуально не так заметно, а в случае распределения Лапласа они очень большие.

Может быть, вместо Mad использовать интерквартильный интервал, или ещё какой нибудь параметр?

Можно ли при построении гистограммы "отбрасывать" выбросы, из-за которых получаются очень большие "хвосты", например ограничится 99% наблюдений?

Буду благодарен за любую информацию по данному вопросу

\beta+\ln \left(

\beta \right) \beta+ \left| {\frac {\alpha\,x_{{1}}-1}{\alpha}}

\right| \right) }-{\frac {1}{\beta} \left( \ln \left( 2 \right)

\beta+\ln \left( \beta \right) \beta+ \left| {\frac {\alpha\,x_{{2}}-

1}{\alpha}} \right| \right) }-{\frac {1}{\beta} \left( \ln \left( 2

\right) \beta+\ln \left( \beta \right) \beta+ \left| {\frac {\alpha

\,x_{{3}}-1}{\alpha}} \right| \right) }-{\frac {1}{\beta} \left( \ln

\left( 2 \right) \beta+\ln \left( \beta \right) \beta+ \left| {

\frac {\alpha\,x_{{4}}-1}{\alpha}} \right| \right) }.

$")

![$[\alpha= 2.72624236748896,\beta= 0.655670116736906]$](https://dxdy.ru/math/050dd8748651e7a6ff40c3684a7704f282.png "$[\alpha= 2.72624236748896,\beta= 0.655670116736906]$")

-\alpha \cdot Mad \to max $")

-\alpha \cdot {\rm Mad}.$")

,\ldots,p_N(\alpha,\beta)$")

= \mathop{\arg\max}_{\alpha,\beta}\prod_{j=1}^N \left(p_j(\alpha,\beta)\right)^{\nu_j}.

$$")

= \int\limits_{\mathcal E_j}\frac{\alpha}{2}e^{-\alpha|x-\beta|}dx$")

)=ln(\frac{\alpha}{2})-\alpha|x-\beta| $$")

-\alpha\Sigma|x_i-\beta|$$")

$")